Choisissez le bon statut juridique pour votre entreprise (article partie 2)

Vous ne savez pas quelle forme juridique choisir pour votre entreprise ?

Nous avons vu dans le précédent article, les 3 premières étapes qui peuvent vous aider à bien choisir la forme juridique de votre entreprise. Découvrez dans cette seconde partie, le régime social et fiscal qui peuvent vous influencer dans votre choix de forme juridique.

Le régime social sous lequel vous souhaitez évoluer

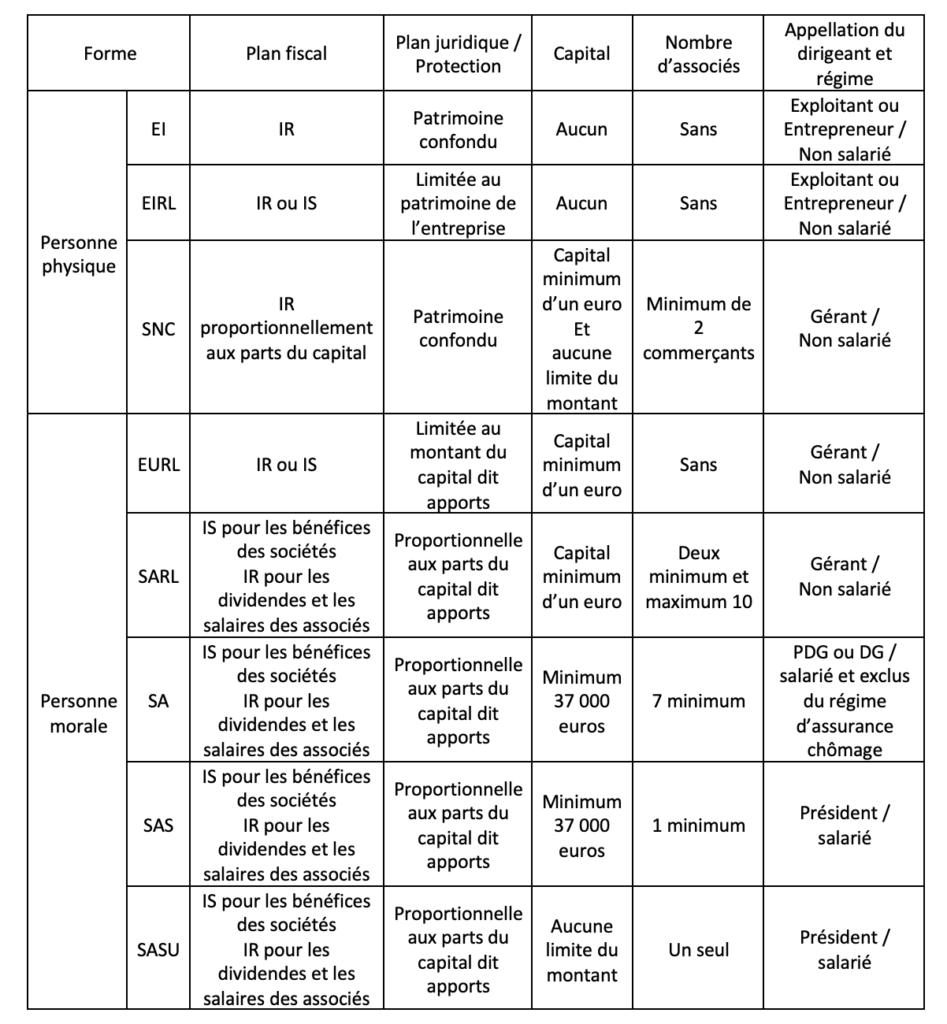

Chacun des statuts juridiques existants correspondent à un régime social bien défini pour le dirigeant. Il vous sera possible de choisir si vous souhaitez être désigné comme étant « assimilé salarié » ou « non salarié » :

- Le dirigeant d’une SA (Société Anonyme), SAS (Société par Actions Simplifiées), SASU (Société par Actions Simplifiées Unipersonnelle) ou encore le gérant non associé, minoritaire ou égalitaire d’une SARL (Société A Responsabilité Limitée) sera assimilée à un salarié. Par ailleurs, il cotisera aux mêmes caisses que les salariés et bénéficiera de la même protection sociale ;

- Le gérant majoritaire d’une SARL ou d’une EURL (Entreprise Unipersonnelle à Responsabilité Limitée), le chef d’entreprise d’un EI (Entreprise Individuelle), EIRL (Entreprise Individuelle à Responsabilité Limitée) ou tous les associés d’une SNC (Société en Nom Collectif) sont considérés comme « travailleurs non-salariés » et cotisent à des caisses spéciales.

Conseil du cabinet d’expertise comptable LMK Via Conseil

Les cotisations sociales dans une société par action sont donc plus coûteuses car il est nécessaire d’établir un bulletin de paie mais aussi de respecter la règlementation en vigueur, si le Président souhaite se rémunérer mensuellement.

Aussi, il faut retenir que cette personne ne cotisera pas aux allocations chômage de par son statut ; et, que si elle ne se rémunère pas, n’aura aucune protection sociale (à moins de prendre des couvertures à côté à titre « privé »). Par conséquent, elle ne cotisera donc pas pour sa retraite.

La place que souhaite occuper votre conjoint dans votre société est également déterminante dans le choix du statut juridique :

-

Conjoint collaborateur :

C’est un statut ouvert au conjoint ou au partenaire du chef d’entreprise ainsi qu’au partenaire du gérant majoritaire d’une SARL ou d’une EURL de 20 salariés au plus à la condition que celui-ci participe activement à l’activité de la société et qu’il ne soit pas un associé de la SARL.

-

Le conjoint salarié :

C’est un statut ouvert au conjoint ou au partenaire du chef d’entreprise ou du dirigeant d’une société aux conditions suivantes :

-

- Participation effective à l’activité,

- Présence d’un contrat de travail,

- Rémunération adéquate aux services rendus.

-

Conjoint associé :

C’est un statut ouvert au conjoint ou au partenaire du dirigeant d’une société associé de celle-ci.

Le régime fiscal sous lequel vous souhaitez établir votre société

Tout comme le régime social, chaque statut juridique possède son propre régime fiscal, avec parfois la possibilité d’opter pour un autre mode d’imposition des bénéfices perçus.

Il existe deux modes d’imposition des bénéfices que sont :

-

L’impôt sur le revenu

Ce sont les associés qui s’acquittent de l’impôt en leur nom et pour leur compte au prorata de leurs pourcentage de participation à la société. Les structures soumises à l’impôt sur le revenu sont les suivantes :

- L’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) lorsque l’associé est une personne physique,

- L’EI (Entreprise Individuelle),

- L’EIRL (Entreprise Individuelle à Responsabilité Limitée),

- Mais aussi, la SNC (Société en Nom Collectif).

-

L’impôt sur les sociétés

Dans ce cas, c’est la société qui s’acquittera de l’impôt. Les associés qui souhaitent percevoir le fruit de leur investissement devront procéder à une distribution de dividendes et seront imposés à l’impôt sur le revenu (ou à la FLAT TAX selon l’option effectuée) ainsi qu’aux prélèvements sociaux. Les structures soumises à l’impôt sur les sociétés sont les suivantes :

- L’EURL lorsque l’associé est une personne morale, ou sur option,

- La SARL,

- La SAS ou la SASU,

- Et, la SA.

Les activités réglementées et la crédibilité : points clefs dans le choix d’une forme juridique

Nous avons vu dans cette seconde partie le choix qui s’offre à vous en termes de régime social et fiscal mais d’autres alternatives rentrent en compte en cas de création d’entreprise : les activités réglementées et la crédibilité face à ses partenaires potentiels.

Activités réglementées

Certaines activités se voient imposer un statut juridique particulier par la Loi. Certains ne peuvent être exercées seulement par des personnes titulaires de diplômes ou expériences d’au moins 3 ans à minima. (ex : boulangerie, pâtisserie, bâtiment… etc).

Crédibilité vis-à-vis des partenaires

L’accession à certains marchés (ou votre souhait futur de faire des investissements importants ou encore de faire entrer des investisseurs dans votre capital social) demande parfois la constitution d’une société avec un capital social conséquent, ne serait-ce que pour bénéficier d’une certaine crédibilité envers les partenaires de celle-ci. Les entreprises d’exercice en nom propre manquent malheureusement, parfois de crédibilité sur le marché.

Pour résumer cet article sur les statuts juridiques

Pour conclure sur cet article lié aux statuts juridiques d’une entreprise

Vous l’aurez compris, bien évidemment, il n’existe pas de statut juridique idéal mais plutôt un statut juridique approprié aux caractéristiques de votre projet et à adapter selon votre situation. Vous avez la possibilité de consulter le tableau récapitulatif des statuts existants mis en ligne par le ministère de l’économie.

BPI France met également à votre disposition un simulateur de choix de statut juridique pour vous aider à définir quel statut correspond le mieux à votre projet et votre situation, vous pouvez y accéder directement par ce lien >.

Une fois votre statut juridique défini, il vous faudra alors passer à la rédaction des statuts qui régissent et établissent les éléments constituants et le fonctionnement de votre société. (Bien sûr, vous pouvez suivre toute notre actualité pour découvrir la rédaction des statuts dans un prochain article de blog).

Découvrez également les missions d’accompagnement à la création d’une société sur notre site LMK Via Conseil ICI >

Ces 2 articles vous ont sûrement permis de connaître tous les différents aléas pour choisir votre statut juridique le plus adapté à votre domaine d’activité. Vous avez encore des doutes ou hésitez entre 2 formes juridique ?! Pas de panique ! Contactez le cabinet d’expertise comptable, dirigé par Lucile Kacel qui vous aidera à définir le meilleur statut pour le début de votre activité.