Au moment de la création de son entreprise, l’entrepreneur se doit de choisir une forme juridique, un régime fiscal et social. Parmi ces choix, nous retrouvons le régime micro ou réel (réel normal ou réel simplifié).

Le régime réel et le régime micro présentent chacun des avantages et des inconvénients. Le choix des différents régimes doit donc être mûrement réfléchi et adapté au projet de l’entreprise. Ainsi, cela apportera, par la suite, plus de simplifications pour l’entrepreneur.

Il existe la possibilité de basculer d’un régime à l’autre.

Nous allons donc vous présenter ces deux régimes, leurs modes de fonctionnement, les modalités, les obligations et les modalités de changement d’un régime à un autre.

Comment fonctionne une auto-entreprise ou une micro-entreprise ?

L’auto-entreprise est depuis quelques années nommée maintenant micro-entreprise. La micro-entreprise est une forme d’entreprise simplifiée au niveau de sa gestion, mais qui a ses limites selon l’organisation et le niveau de l’activité de l’entreprise.

Le régime micro-entreprise sert souvent à se lancer de façon plus sereine pour les nouveaux entrepreneurs, pour ensuite atteindre un certain niveau d’activité et passer à une forme plus adaptée.

Découvrez comment les dirigeants des micro-entreprises sont imposés et quelles charges doivent-ils payer, lorsqu’ils sont soumis à un régime micro.

Qui peut bénéficier du régime de la micro-entreprise ?

Pour bénéficier du régime de la micro-entreprise, il existe des seuils de chiffre d’affaires annuels à ne pas dépasser. En effet, pour en bénéficier, le chiffre d’affaires annuel hors taxes (HT) de la micro-entreprise ne doit pas dépasser :

- 188 700 € : Pour les entreprises dont l’activité principale est la vente de marchandises, d’objets, de fournitures de denrées à emporter ou à consommer sur place, ou la prestation d’hébergement (hôtels, chambres d’hôtes, gîtes ruraux, meublés de tourisme, etc.).

- 77 700 € : Pour les activités prestations de service relevant des bénéfices industriels et commerciaux (BIC) et les professions libérales relevant des bénéfices non commerciaux (BNC).

À NOTER

Les seuils de chiffre d’affaires annuels pour bénéficier d’un régime micro-entreprise s’appliquent pour une année complète, à compter du 1er Janvier. Toutefois, si vous débutez votre activité en cours d’année, il convient de proratiser le chiffre d’affaires.

Quelles sont les charges à payer au régime micro ? Comment sont-elles calculées ?

En micro-entreprise, les charges à payer sont les suivantes :

- L’ensemble des charges liées à la gestion et au développement de l’activité de l’entreprise.

- Les cotisations sociales : les charges versées à l’URSSAF, qui permettent de cotiser à la retraite et à la prévoyance obligatoire :

– Les cotisations sociales peuvent être payées mensuellement ou trimestriellement. Cette option est choisie au moment de la création de l’entreprise.

– Il existe également la possibilité de payer l’impôt sur le revenu (IR) en fonction du montant du chiffre d’affaires déclaré tous les mois.

Par conséquent, la déclaration du montant du votre chiffre d’affaires (CA) hors taxes (HT), doit être effectuée tous les mois ou tous les trimestres :

- Si la déclaration est mensuelle, c’est le chiffre d’affaires mensuel HT qui doit être déclaré.

- Si la déclaration est trimestrielle, c’est le chiffre d’affaires trimestriel HT qui doit être déclaré.

Par la suite, en fonction de l’activité de l’entreprise, un taux de cotisation sociale est appliqué au chiffre d’affaires HT déclaré. Les taux de cotisation applicables sont les suivants :

CAS D’EXONÉRATION :

Depuis le 1er Janvier, si vous êtes bénéficiaires de l’ACRE (Aide à la création ou à la reprise d’une entreprise), vous pouvez bénéficier, sous conditions, d’une exonération partielle des charges sociales pendant la première année de votre activité.

En savoir plus sur l’Aide à la création ou à la reprise d’une entreprise : L’aide à la création ou à la reprise d’entreprise (ACRE) | Un levier déclencheur pour un changement de vie ? – LMK Via Conseil

Quelles sont mes obligations ?

En tant qu’entrepreneur individuel soumis au régime micro, vous êtes dans l’obligation d’être en mesure de justifier des encaissements et des dépenses de l’année. Cela veut dire que chaque recette de l’entreprise qui apparait sur le relevé bancaire doit être justifiée par une facture en cohérence avec votre activité et un livre de recettes avec suivi.

Ce suivi peut être effectué :

- En format papier

- En format dématérialisé

LMK VIA CONSEIL propose des outils numériques adaptés et homologués pour vous faciliter la gestion de votre entreprise. Nous vous accompagnons également dans les démarches de déclarations et le développement de votre entreprise :

- Aide au calcul des coûts adaptés

- Anticipation du bon moment pour changer de régime

- Comprendre le fonctionnement de la gestion d’entreprise

- Suivi et conseil au jour le jour

Quand suis-je éligible à la TVA ?

ATTENTION ! Il est possible de rester au régime micro tout en devenant éligible à la TVA et donc être dans l’obligation de la déclarer.

Les seuils maximum pour rester sur le régime de la micro-entreprise ne sont pas les mêmes que ceux qui vous rendent obligatoirement éligible à la TVA.

En effet, le seuil pour rester au régime de la micro-entreprise a été relevé en mai 2023, tout en restant au même niveau pour la TVA.

De manière simplifiée, les seuils applicables à l’éligibilité à la TVA différent en fonction de l’activité de l’entreprise (activité de prestations de services, d’achat et revente …).

Les seuils applicables en 2023 sont les suivants :

Pour les ventes de marchandises, le seuil applicable est de 36 800 € alors que pour l’activité d’achat/revente, le seuil est de 91 900 €.

Pour en savoir plus sur les seuils et les formalités liés à la TVA : https://local.google.com/place?id=949761965017835680&use=posts&lpsid=CIHM0ogKEICAgIDmp8TSfQ

Quand passer au régime du réel ?

Comme mentionné au début de l’article, le régime de la micro-entreprise a ses limites lorsque l’activité prend de l’ampleur, se développe ou tend à se développer.

En effet, lorsque la micro-entreprise atteint un certain niveau de charges à payer, qui ne peuvent être déductibles au régime de la micro-entreprise, il est envisageable de changer de régime et de passer du micro au réel. La raison principale de ce changement de régime repose sur le fait que les cotisations sociales sont calculées sur le chiffre d’affaires hors taxes (CA HT) seulement.

L’abattement couvre les charges et les charges sociales.

Supposition à partir de 20 000€ de charges : ce n’est plus couvert par l’abattement donc le changement n’est pas intéressant.

En termes de sortie de trésorerie : Il s’agit de payer les charges sociales, l’achat des matières, les charges fixes etc. Et la rémunération du dirigeant, qui n’est même pas déduite ci-dessus (en entreprise individuelle elle ne se soustrait pas aux recettes mais correspond à une sortie de trésorerie.)

Comment fonctionne une entreprise au régime du réel ?

Pour commencer, contrairement au régime micro, les différents seuils cités pour la TVA ou l’obligation de passer au régime du réel ne changent pas.

Le passage au réel est obligatoire si :

- Vous avez dépasser les seuils obligatoires

- Vous avez demandé l’option au régime réel au moment de la création de votre entreprise individuelle ou pendant son activité.

Vous pouvez donc opter pour la régime du réel tout en étant en franchise de TVA, c’est-à-dire non éligible à la TVA sans être dans l’obligation de la déclarer.

Comment sont calculées les cotisations sociales pour une entreprise au régime réel ?

Au régime fiscal du réel, les cotisations sociales sont calculées de la manière suivante :

- Sur votre résultat : Si vous êtes une entreprise individuelle (EI) ou une société à l’impôt sur le revenu (IR).

- Sur votre rémunération : Si vous êtes sous une forme sociétaire à l’impôt sur les sociétés (IS).

Exemple d’un compte de résultat simplifié :

| Entreprise individuelle ou Société soumise à l’IR : | Société soumise à l’IS : |

| RECETTES (chiffre d’affaires et produits exceptionnels et financiers) = 50 000 € | RECETTES (chiffre d’affaires et produits exceptionnels et financiers) = 50 000 € |

| – CHARGES TOTALES = 25 000 € | – CHARGES TOTALES = 25 000 € |

| – CHARGES SOCIALES = 11 000 € | – CHARGES SOCIALES = 11 000 € |

| – CHARGES CALCULÉES (Amortissements et provisions) = 2 000€ | – CHARGES CALCULÉES (Amortissements et provisions) = 2 000€ |

| – CHARGES DE GESTION = – 1 500€ | – CHARGES DE GESTION = – 1 500€ |

| – CHARGES FINANCIÈRES = 0 | – CHARGES FINANCIÈRES = 0 |

| – CHARGES EXCEPTIONNELLES = 0 | – CHARGES EXCEPTIONNELLES = 0 |

| – RÉMUNÉRATION DU DIRIGEANT 25 000€ | |

| = RÉSULTAT = 21 500€ | = RÉSULTAT = -3 500€ = Absence d’IS à payer |

| = BASE IR ET COTISATIONS SOCIALES = RÉSULTAT = 21 500€ | = BASE IR ET COTISATIONS SOCIALES = RÉMUNÉRATION = 25 000€ |

Vous comprendrez bien, que la prise de décision pour un changement de régime fiscal demande une analyse de l’ensemble des éléments et un accompagnement dans le choix de la forme juridique adéquate. En effet, les montants au dessus ne sont donnés qu’à titre d’exemple, et vont variés en fonction de l’activité, de la stratégie et des objectifs de l’entreprise.

Chaque cas est unique, et nécessite une analyse et un accompagnement personnalisé et adapté à l’entreprise. Chez LMK VIA CONSEIL, l’accompagnement personnalisé, au jour le jour est notre mot d’ordre. Lucile KACEL, expert-comptable, vous accompagne dans toutes les étapes de votre création d’entreprise, les choix des formes juridiques, les choix du régime fiscal et social le plus adapté à votre activité, et vous prodigue tous les outils adaptés afin d’assurer au mieux la réussite de votre projet.

Quand opter pour un régime réel ? Et comment ?

Vous souhaitez rester en entreprise individuelle ?

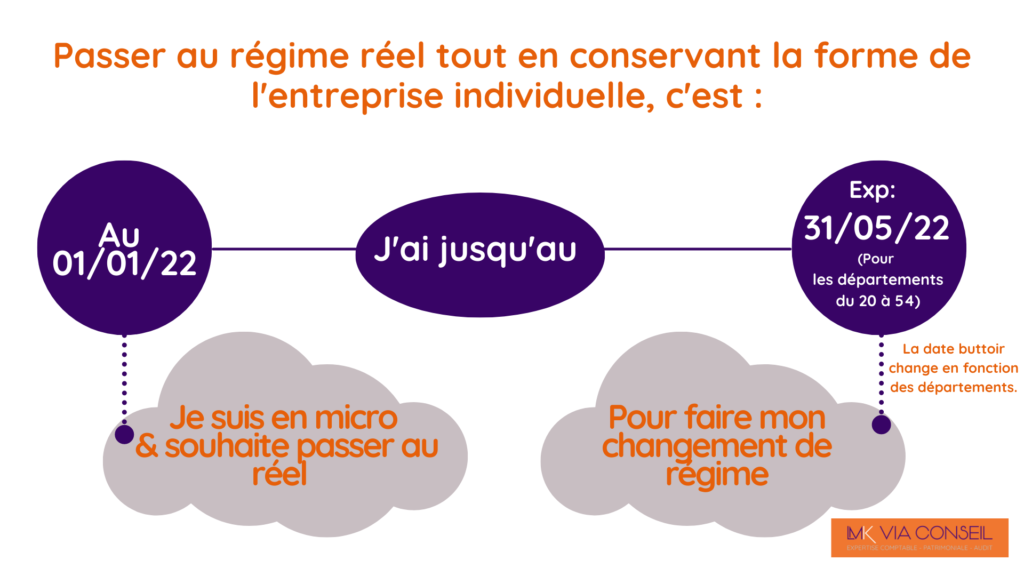

Pour changer de régime, soit passer au réel, tout en conservant la forme d’entreprise individuelle :

- Vous êtes une BIC : Il vous suffit de faire un courrier d’option au service des impôts des entreprises (SIE), avant la date buttoir de dépôt des déclarations de l’impôt sur le revenu, de l’année où vous souhaitez changer de régime.

- Vous êtes une BNC : Le dépôt d’une liasse fiscale 2035, en conséquence, suffit.

La date buttoir de dépôt des déclarations sur l’IR diffère d’un département à l’autre. Le 31/05 est la date buttoir pour des départements de 20 à 54. Pour connaître la date des autres départements, consultez : https://www.capital.fr/votre-argent/dates-des-impots-calendrier-echeances-1304974

Vous souhaitez passer en société ?

- Étape 1 : Radier la micro-entreprise.

- Étape 2 : Créer la société

– Rédiger les statuts

– Rédiger l’annonce légale

– Remplir le formulaire légal

– Rassembler les pièces justificatives obligatoires

– Déposer au greffe l’ensemble des éléments.

Quelles sont mes obligations ?

Quel que soit la forme juridique de l’entreprise, chaque année, au régime réel, vous êtes dans l’obligation de :

- Tenir et justifier une comptabilité complète

- Produire une liasse fiscale, un bilan et un compte de résultat à télédéclarer auprès de l’administration fiscale.

- Produire différentes télédéclarations fiscales, selon vos éligibilités.

Pour conclure, aucun des deux régimes ne peut être mis en avant. Mais, l’un peut être plus avantageux que l’autre en fonction de l’activité de l’entreprise, de sa gestion et des objectifs de l’entrepreneur.

Pour se faire, il est primordial de poser les chiffres, de les interpréter, en ayant une vision globale sur le long et moyen terme. Il est également important de prendre en compte autant le résultat imposable, que la rémunération, la gestion de la trésorerie, la protection sociale et les objectifs patrimoniaux.

LMK VIA CONSEIL vous accompagne dans toutes ces étapes professionnelles, alors n’hésitez pas à nous contacter et nous présenter votre projet !